Flexkontot

Är du i stort behov av pengar direkt, men ett litet belopp? Då kliver Flexkontot in som ett mycket bra alternativ. Här får du snabb tillgång till en flexibel kontokredit som du kan disponera som du vill.

Hur gör du då för att optimera fördelarna med Flexkontot, men undvika fällorna? Det, och mer, guidar vi dig igenom här.

Om Flexkontot

“Snabb utbetalning”, “Snabba svar” samt “Bra kundservice, och snabb respons”. Så lyder de tre senaste verifierade kundrecensionerna av Flexkontot på Trustpilot, samtliga med fem stjärnor i betyg. Totalt har Flexkontot 1 612 recensioner på Trustpilot med ett imponerande totalbetyg på 4,7 stjärnor. Denna otvetydiga nöjdhet talar sitt tydliga språk, inte minst med snabbhet som USP.

Flexkontots namn avslöjar även det vad det handlar om: flexibilitet. Från din beviljade kreditlimit är du nämligen helt fri och flexibel i att ta ut så mycket som du vill. Det högsta grundbeloppet ligger dock på låga 20 000 kronor – klart lägre än många andra kontokrediter – men det är möjligt att höja kreditlimiten.

I övrigt är Flexkontot en del av Brixo AB, ett svenskt konsumentkreditinstitut som sedan 2014 har hjälpt tiotusentals kunder att skapa ekonomisk rörelsefrihet. På huvudkontoret mitt i Stockholm, på Brunnsgatan 21, sitter ett team av ekonomiexperter som dagligen arbetar med att göra lån smidigare, tryggare och mer anpassade till moderna behov.

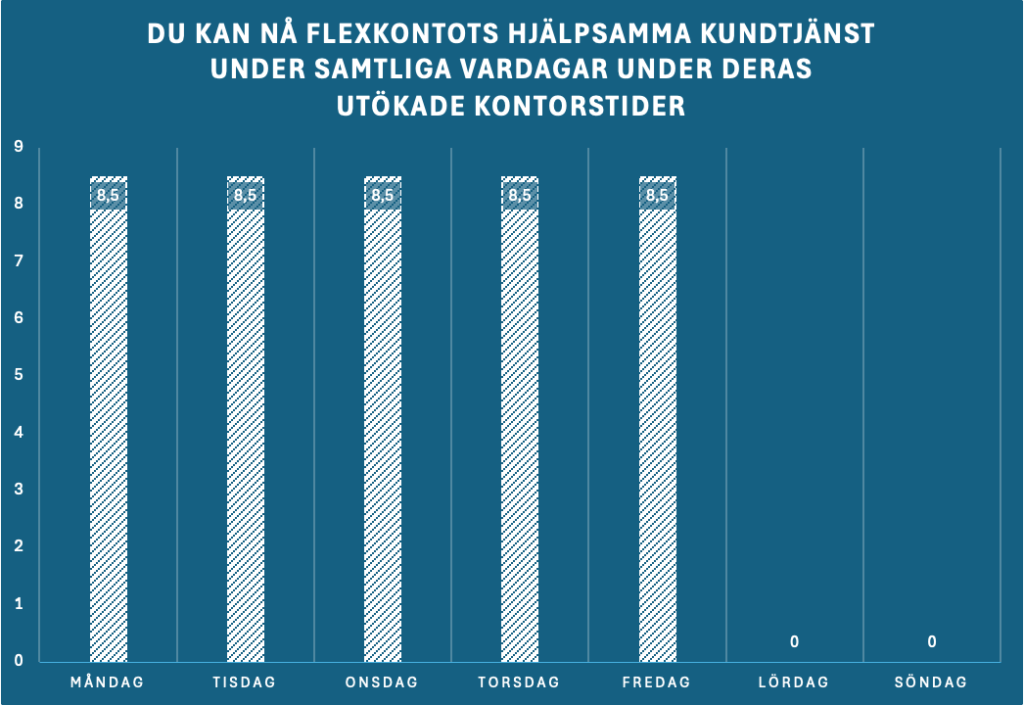

De är tillgängliga varje dag mellan 08.30 och 17.00 via såväl telefon som e-post. Denna tillgänglighet och möjlighet att kontakta dem för personlig support vid frågor, får stora pluspoäng.

→ Vad gör Flexkontot unikt?

- Du bestämmer – de möjliggör – Ta ut exakt så mycket du behöver från din kontokredit, när du behöver det. Ingen väntan, inga nya ansökningar.

- Tryggt och transparent – Brixo AB har tillstånd från Finansinspektionen och följer alla regler för ansvarsfull kreditgivning.

- Inga dolda avgifter – Du betalar bara för den kredit du faktiskt använder och alla avgifter står tydligt angivna på den intuitiva webbplatsen.

- Enkel ansökan – Digitalt, snabbt och helt utan pappersarbete, men vid frågor finns de mänskliga kollegorna där för dig – inga omedgörliga AI-bottar.

Flexkontots kontokredit fungerar i princip precis som ett kreditkort – men utan själva kortet. Du har en kreditlina som alltid finns där när du behöver den, och du betalar bara ränta på den summa du faktiskt använder.

Du är helt fri att använda denna ekonomiska buffert som du vill – för oväntade utgifter, till att dryga ut kassan inför löning eller om du bara uppskattar känslan av trygghet i din ekonomi. Uttag görs smidigt via Mina sidor.

- Företagsnamn Flexkontot

- Adress Box 599, 114 11 Stockholm

- Org.nummer 556978-9273

- Hemsida www.flexkontot.se

- Mail [email protected]

- Telefon 08-50085047

Lånevillkor

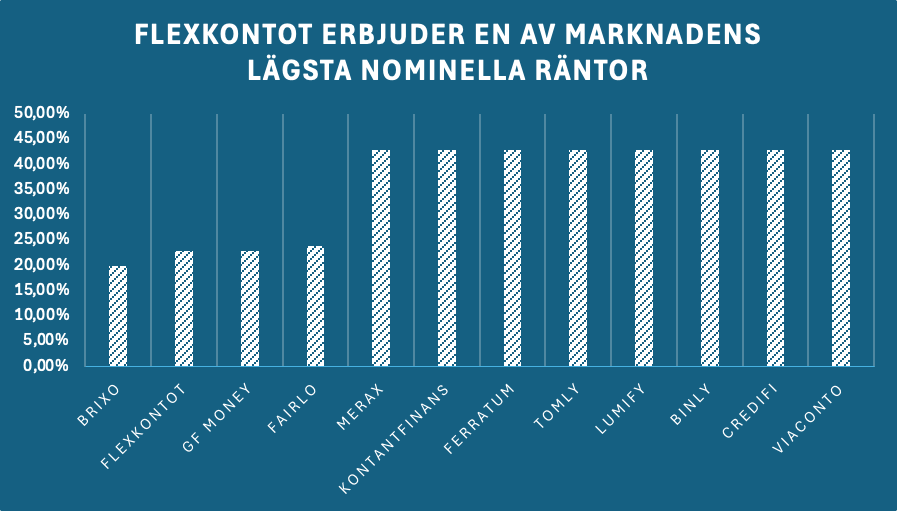

Trots att Flexkontot nu har funnits på marknaden i över tio år nöjer de sig inte med sina nuvarande erbjudanden – och det är bara bra. I slutet av februari 2025 beslöt de nämligen att nästan halvera sin nominella ränta från 43 % till dagens 22,98 %. Med en nominell ränta på 22,98 % placerar de sig positivt nog i marknadens lägre ände.

Ytterligare en fördel i detta sammanhang är att du ju endast betalar ränta på den summa du faktiskt använder, vilket kan hålla kostnaderna nere om du hanterar krediten klokt.

Summan på mellan 3 000 och 20 000 kr är låg, men det finns flera situationer då ett lägre belopp kommer väl till pass. Minsta uttagsbelopp från kreditlimiten är 500 kr, vilket innebär att du kan utnyttja krediten på ett sätt som passar just din situation – vare sig det handlar om en liten buffert eller en större engångsutgift.

Återbetalningstiden sträcker sig från 9 till 73 månader, vilket ger en helt okej stor flexibilitet åt det högre hållet. Däremot skulle vi önska att den lägsta löptiden var klart kortare. Att sitta fast med sin kontokredit i nästan ett år är inte optimalt, om man har möjlighet att bli skuldfri snabbare.

Längre återbetalningstid betyder högre totalkostnad, även om det inte är lika uppenbart som vid snabblån. Minsta amorteringsbelopp per månad är 5 % av skulden, dock alltid minst 500 kr, vilket är i linje med många andra kontokrediter på marknaden. GF Money, exempelvis, använder också 5 % som gräns, men 700 kronor som lägst.

En fördel med Flexkontot är att de tar sin kreditupplysning via Bisnode istället för UC. Det innebär att din ansökan inte påverkar din kreditvärdighet hos UC, vilket brukar vara önskvärt för de som planerar att ta andra lån i framtiden. Dessutom rapporterar de inte din skuld till UC, vilket gör att krediten inte belastar din framtida låneansökan hos banker som använder UC för kreditbedömning.

En annan positiv aspekt är att betalningsanmärkningar accepteras. Det innebär att personer som har haft ekonomiska svårigheter tidigare fortfarande kan få tillgång till en kredit, vilket gör Flexkontot till ett mer tillgängligt alternativ än många andra lån på marknaden.

| Kreditgräns | 3 000 – 20 000 kr |

| Minsta uttag | 500 kr |

| Återbetalningstid | 9 – 73 månader |

| Ränta | 22,98 % |

| Amortering/mån | Lägst 5 % (minst 500 kr) |

| Kreditupplysning | Bisnode |

| Rapportering av skuld till UC | Nej |

| Betalningsfri månad | Ja |

| Betalningsanmärkning | Accepteras |

| Signering | BankID |

Grundkrav

- Ålderskrav: Du måste ha fyllt 21 år vid ansökningstillfället.

- Inkomstkrav: Du behöver ha en årlig inkomst på minst 200 000 kr. Detta säkerställer att du har ekonomiska förutsättningar att hantera och återbetala krediten.

- Bosättningskrav: Du måste vara folkbokförd i Sverige, men hur länge, exempelvis två eller tre år, framkommer inte.

- Svenskt bankkonto: För att kunna ta emot utbetalningar och genomföra återbetalningar behöver du ha ett svenskt bankkonto.

- BankID för säker identifiering: Ansökningsprocessen är helt digital och kräver att du kan legitimera dig med BankID.

- Betalningsanmärkningar accepteras: Flexkontot har en mer tillåtande kreditbedömning än många andra långivare. Betalningsanmärkningar behöver nämligen inte vara ett hinder, så länge du bedöms ha en tillräckligt stark återbetalningsförmåga. Huruvida det är två eller, likt Ferratum, sex betalningsanmärkningar som godkänns framkommer inte.

Flexkontots krav bedömer vi som strikta men rimliga. Åldersgränsen på 21 år är högre än hos många konkurrenter. Detta kan ses som en nackdel för yngre personer som vill ansöka om krediten, men det finns även en logisk förklaring. Genom att sätta en högre åldersgräns ökar sannolikheten att låntagaren har en mer stabil ekonomi och erfarenhet av att hantera krediter, vilket i sin tur minskar risken för kreditgivaren.

Ett krav på 200 000 kr i årsinkomst kan ses som relativt högt i jämförelse med andra aktörer på marknaden, där många accepterar betydligt lägre inkomster. Detta innebär att en del potentiella låntagare, särskilt studenter, deltidsarbetande eller personer med lägre löner, kan få svårt att kvalificera sig.

Samtidigt innebär ett högre inkomstkrav att de som faktiskt blir beviljade en kredit har större sannolikhet att klara återbetalningen, vilket både gynnar kunden och långivaren. Dessutom bidrar detta till att hålla räntenivån på en mer konkurrenskraftig nivå jämfört med andra högkostnadskrediter.

Att betalningsanmärkningar accepteras är en fördel för den som vill ha en andra chans, förutsatt att nuvarande ekonomi är stabil. Kom ihåg att alltid ha en tydlig återbetalningsplan! Många långivare avvisar automatiskt alla med anmärkningar, men Flexkontot tittar på helheten och lägger större vikt vid nuvarande och framtida betalningsförmåga snarare än historiska misstag.

→ Sammantaget skapar kraven en balans mellan tillgänglighet och ekonomisk trygghet för båda parter.

Ansökan

Välj din kreditgräns

Det första steget i din ansökan är att välja hur stor kreditgräns du vill ha. Du kan välja valfritt belopp i jämna tusental mellan 3 000 kr och 20 000 kr. Denna kreditgräns fungerar som din maximala låneram – du kan utnyttja hela eller delar av den när behovet uppstår.

Bestäm ditt första uttag

När din kontokredit godkänns har du möjlighet att ta ut en del av beloppet direkt. Du väljer själv hur mycket du vill få utbetalat initialt – upp till 8 000 kronor. Beloppet måste vara i jämna steg om 500 kr. Resterande kredit finns sedan tillgänglig för framtida uttag.

Fyll i ansökan

Nästa steg är att fylla i ansökningsformuläret. Här lämnar du grundläggande information som:

- Kontaktuppgifter – i form av e-post och telefonnummer.

- Personnummer – för identifiering och kreditbedömning.

- Inkomstuppgifter – för att bedöma din återbetalningsförmåga.

- Bankkonto – där utbetalningen kommer att ske.

- Uppgifter om eventuella andra skulder – för en helhetsbild av din ekonomi.

Verifiera din identitet med BankID

För att säkerställa en trygg och säker ansökningsprocess verifierar du din identitet med BankID. Här finns inget behov av fysiska dokument eller pappersavtal.

Kreditbedömning

När din ansökan är inskickad genomför Flexkontot en kreditprövning. De tar en kreditupplysning via Bisnode – vilket innebär att din ansökan inte påverkar ditt kreditbetyg hos UC. Bedömningen avgör om du blir beviljad krediten och till vilken kreditgräns.

Besked oftast inom 24 timmar

Efter att kreditbedömningen är klar får du besked om din ansökan. De flesta får svar inom 24 timmar, men ofta går det betydligt snabbare. Om du blir godkänd får du direkt tillgång till din beviljade kredit.

Utbetalning av pengarna

Så snart din kontokredit är godkänd och aktiverad sker utbetalning av det första uttaget direkt till ditt bankkonto. Om du senare vill ta ut mer från din beviljade kredit, kan du enkelt göra det via Mina Sidor – du styr själv hur mycket du vill ta ut och när.

Flexkontot själva har ett stort fokus på snabbhet i ansökningsprocessen. Enligt oss är det delvis mycket snack och lite verkstad. I dagens digitala era, där deras konkurrenter tillämpar fullt automatiserade processer, förväntar vi oss snabbare svar än 24 timmar.

Det är förvisso positivt att de inte garanterar en snabbhet som sedan inte levs upp till, men utan en garanti att få pengarna direkt är det högst sannolikt att många människor vänder sig till en annan kreditgivare, särskilt om behovet är väldigt akut. Tydlighet är alltid önskvärt!

Utbetalning

Att det potentiellt kan ta 24 timmar att få svar på sin ansökan är lång tid, men när krediten väl är beviljad går det desto snabbare.

Som sagt, vanligtvis får du besked om beviljad kredit inom 24 timmar på helgfria vardagar, vilket kan ses som en nackdel jämfört med långivare som ger omedelbara beslut. När krediten beviljas betalas pengarna direkt, och du kan förvänta dig att ha dem på ditt konto samma dag eller senast bankdagen efter.

Som ny kund har du även möjlighet att välja Swish som utbetalningsmetod för ännu snabbare tillgång till pengarna. Det är en stor fördel för de 8 600 000 privatanvändare som har Swish!

Vid ytterligare uttag från din kontokredit sker detta enkelt via Mina Sidor, där du kan välja att ta ut jämna belopp om 500 kr, så länge du har tillräckligt utrymme kvar på din kreditgräns. Detta gör det flexibelt att hantera din kredit i takt med dina behov.

Återbetalning

När det gäller återbetalning har du friheten att betala tillbaka när du vill, utan några extra kostnader. För att återbetala anger du enkelt önskat belopp via Mina Sidor. Minimibeloppet för återbetalning är 5 % av det utnyttjade beloppet eller minst 500 kr, vilket är något lägre än andra långivare som ofta kräver 700 kronor.

Hur mycket du betalar varje månad beror på hur mycket du utnyttjat din kredit och ditt saldo vid aviseringsdagen den 10:e varje månad. Du kan alltid hålla koll på dina betalningar och justera efter behov för att hålla din ekonomi under kontroll.

→ Vad händer om livet kommer emellan, så att du får problem med amorteringen?

Alternativ betalningsplan

Om du behöver mer långsiktig hjälp och inte kan återbetala enligt den ursprungliga planen, kan du alltid kontakta kundtjänst för att diskutera en alternativ betalningsplan. De hjälper dig att hitta en lösning som passar din nuvarande ekonomiska situation och kan ge råd om hur du bäst kan hantera din kredit.

Betalningsfri månad

Flexkontot erbjuder en betalningsfri månad, vilket innebär att du kan pausa dina betalningar en månad utan att det påverkar din kredit negativt. Detta kan vara ett användbart verktyg om du står inför en tillfällig ekonomisk svårighet, som förlorad inkomst eller oförutsedda utgifter.

Under denna period slipper du oroa dig för att göra en återbetalning, vilket ger dig tid att ordna upp din ekonomi. Du kan ansöka om detta via Mina Sidor och få mer flexibilitet vid oförutsedda händelser.

Kreditskydd

För att ge ytterligare trygghet erbjuder Flexkontot en kreditskyddsförsäkring, som kan ge dig ekonomiskt skydd om du skulle drabbas av sjukdom eller arbetslöshet. Om du blir arbetslös eller inte kan arbeta på grund av sjukdom, kan kreditskyddet hjälpa till att täcka dina amorteringar under en period.

Detta ger dig en säkerhet och lindrar trycket under svåra tider, så att du kan fokusera på att återhämta dig utan att oroa dig för betalningar. Försäkringen kommer utan bindningstid, men det framgår inte hur mycket den kostar. Det du istället får göra är att ansöka om den på hemsidan, för att därefter få reda på priset. Där tappar Flexkontot lite av sin sedvanliga flexibilitet.

Avgifter

Flexkontot har en rad avgifter kopplade till användning av deras kontokredit, och det är viktigt att förstå dessa för att kunna bedöma kostnaderna för krediten.

| Avgift | Belopp |

| Uppläggningsavgift | 575 kr |

| Aviavgift | 39 kr/mån |

| Uttagsavgift | 50 kr |

| Årsavgift (andra året) | 495 kr |

| Kreditgränsändringsavgift | 575 kr |

| Påminnelseavgift | 60 kr |

| Dröjsmålsränta | 23 % |

| Inkassoavgift | 180 kr |

Uppläggningsavgift (575 kr)

Flexkontot tar en uppläggningsavgift på 575 kr när du ansöker om kredit. Detta är en engångsavgift vid beviljad kredit och kan ses som en relativt standardmässig kostnad i jämförelse med konkurrenterna.

Men, det finns faktiskt ett gäng kontokrediter utan uppläggningsavgift som kan vara värda att hålla utkik efter.

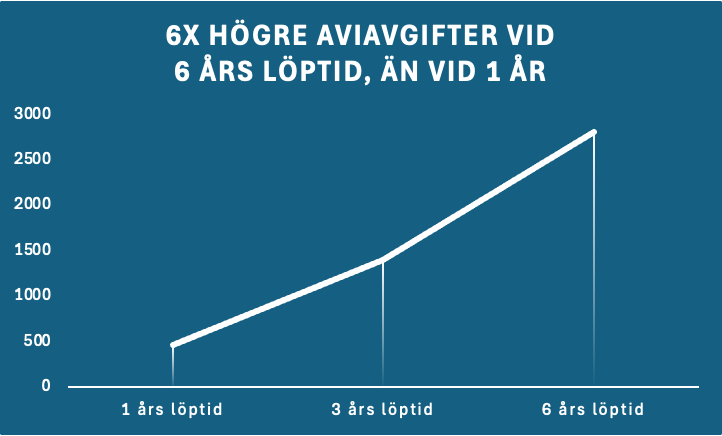

Aviavgift (39 kr/mån)

Det tillkommer en månadsavgift på 39 kr för att få din avi. Det är en vanlig avgift bland långivare, men den kan bli ganska hög över tid om du har en lång löptid på krediten. För ett år blir det totalt 468 kr, vilket är en påtaglig extra kostnad.

Du gör därför, även av denna anledning, klokt i att försöka betala av krediten så snabbt som mjöigt.

Uttagsavgift (50 kr)

När du gör uttag från din kontokredit tas en avgift på 50 kr per uttag. Just 50 kronor är väldigt billigt för en kontokredit, så det ska Flexkontot ha ett stort plus för! ganska standard för kontokrediter, men om du gör många uttag kan avgiften snabbt springa iväg och öka den totala kostnaden för krediten.

Årsavgift (495 kr, andra året)

Från och med det andra året tillkommer en årsavgift på 495 kr. Detta är en avgift som kan kännas tung om krediten används långsiktigt. Många långivare undviker sådana återkommande avgifter, så detta kan ses som en nackdel om du planerar att använda krediten över längre tid.

Kreditgränsändringsavgift (575 kr)

Om du vill ändra din kreditgräns tillkommer en avgift på 575 kr. Detta är en hög avgift för att göra en enkel justering av din kreditgräns, vilket kan kännas som en onödig kostnad om du ofta behöver justera din kredit.

→ Vid förseningar

Påminnelseavgift (60 kr)

Om du missar en betalning kommer en påminnelseavgift på 60 kr att tas ut. Detta är en standardavgift, men det är viktigt att hålla koll på betalningarna för att undvika extra kostnader.

Dröjsmålsränta (23 %)

Dröjsmålsräntan på 23 % är ganska hög och bör tas på allvar. Om du inte betalar i tid kan räntekostnaderna snabbt växa, vilket gör att krediten kan bli betydligt dyrare än förväntat om du inte håller koll på betalningarna.

Du kanske är van vid den standardmässiga dröjsmålsräntan på 8 % + gällande referensränta (+2,25 % i mars 2025)? Den gäller inte här.

Inkassoavgift (180 kr)

Om du inte betalar efter påminnelse, kan inkassoavgiften på 180 kr tillkomma. Detta gör krediten ännu dyrare om betalningar inte hanteras snabbt, och kostnaderna kan eskalera om du hamnar i en situation med inkasso.

Räkneexempel

Vad kan du då förvänta dig betala när du tar en kontokredit hos Flexkontot? Låt oss illustrera detta med ett exempel.

| Kreditbelopp | 20 000 kronor |

| Nominell ränta | 22,98 % |

| Uppläggningsavgift | 575 kr |

| Uttagsavgift | 200 kr för fyra uttag |

| Årsavgift | 0 kronor (löptid <1 år) |

| Löptid | 12 månader |

| Total lånekostnad | 6 832 kronor |

| Belopp du betalar Flexkontot totalt | 26 832 kronor |

| Effektiv ränta | 29.98 % |

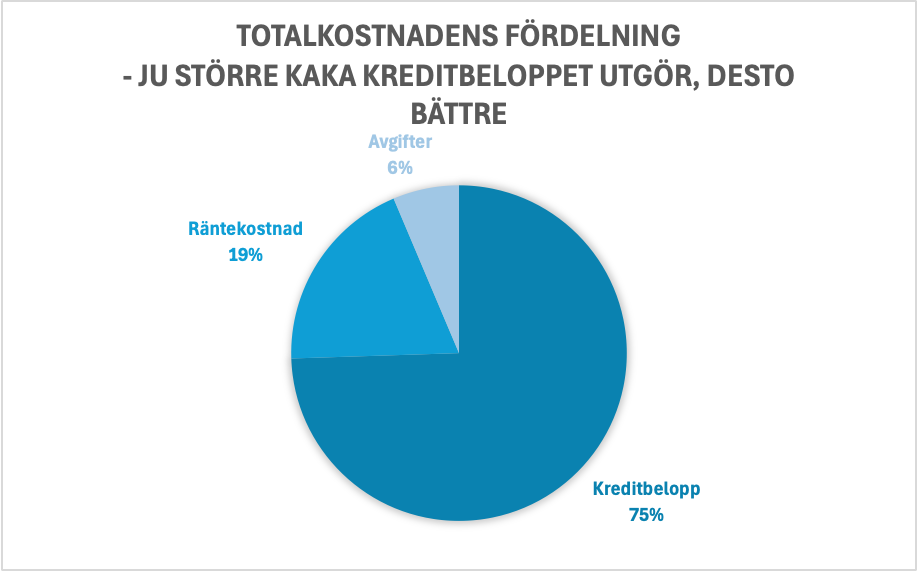

När vi ser på totalkostnaden för Flexkontot, handlar det om att förstå hela den ekonomiska bilden. Om du lånar det maximala beloppet på 20 000 kronor och väljer en löptid på 12 månader, blir den totala lånekostnaden 6 832 kronor. Detta innebär att den totala summan du kommer att betala tillbaka är 26 832 kronor, vilket inkluderar både ränta och avgifter.

Den nominella räntan på 22,98 % tillsammans med ett flertal avgifter leder till en effektiv ränta på 29,98 %. Detta kan verka högt vid första anblick, men det är typiskt för kontokrediter, där flexibiliteten att ta ut pengar och återbetala i din egen takt ofta innebär en högre ränta än traditionella lån. Dessutom är skillnaden mellan den nominella och effektiva räntan liten, vilket är positivt!

För en kort löptid som 12 månader liksom ett relativt lågt kreditbelopp är denna kostnad ändå relativt överkomlig, särskilt när du jämför den med andra snabba kreditalternativ på marknaden.

En annan aspekt som gör Flexkontot attraktivt är att årsavgiften är 0 kronor så länge löptiden är kortare än ett år, vilket är en stor fördel. Många långivare tar ut årsavgifter från start, så här slipper du den extra kostnaden. Däremot, uttagsavgiften på 200 kronor för fyra uttag bör beaktas om du planerar att göra flera uttag under lånets löptid.

Denna avgift är relativt låg jämfört med många andra kreditlösningar, men med bättre planering kan du slippa dessa helt.

Så länge du kan hacka i dig en hög uppläggningsavgift och en hög avgift för att ändra kreditgränsen, samt minimerar löptiden för att undkomma årsavgiften och aviavgifterna är Flexkontot en kostnadseffektiv lösning – särskilt om du behöver ta ut pengar vid flera tillfällen.

Vårt betyg

| Kategori | Betyg (1–5) | Kommentar |

| Ränta och avgifter | (4/5) | Räntan på 23 % är konkurrenskraftig, och avgifterna är rimliga i jämförelse med andra långivare. Däremot är både en hög uppläggningsavgift, hög limithöjningsavgift och och hög årsavgift tråkigt. Uttagsavgiften på 50 kr kan bli märkbar vid upprepade uttag. |

| Smidighet och flexibilitet | (5/5) | Flexkontot erbjuder stor flexibilitet med betalningsfria månader och enkel hantering via Mina Sidor. Ansökningsprocessen är helt digital, vilket gör det lätt att ansöka om kredit. Dock kan vi önska snabbare svar och högre kreditgräns. |

| Kundsupport | (5/5) | Flexkontot erbjuder flera kommunikationskanaler för kundtjänst i form av e-post och telefon, under veckans alla arbetsdagar. Det innebär välkommet stöd till kunder vid behov. |

| Användarupplevelse | (4/5) | Ansökningsprocessen är snabb och användarvänlig. Det finns dock utrymme för förbättring i tydligheten kring vissa avgifter och löptider i det finstilta. |

| Tillgänglighet och krav | (4/5) | Kraven är relativt generösa. Även personer med betalningsanmärkningar kan beviljas kredit. Att ingen UC-registrering görs är ett stort plus för många. Kravet på fast inkomst är dock något strikt för vissa, liksom 21, snarare än 18 år. |

Sammanfattning: Flexkontot får ett övergripande betyg på 4/5 stjärnor. Här erbjuds en smidig och flexibel kredit med tydlig kundsupport och utbetalning via Swish. Dock kan avgifterna kännas lite tunga, och vissa delar av lånevillkoren kan upplevas som otydliga i detalj.

För vem passar Flexkontot?

En schysst service som Flexkontot erbjuder är att de beskriver några olika situationer då deras kontokredit kan passa. Med det sagt är det fortfarande helt upp till dig själv vad du vill använda pengarna till, men låt oss kika på några potentiellt passande lägen.

Vid oförutsedda utgifter: Flexkontot är optimalt för de gånger då oförutsedda kostnader dyker upp, men då det exakta beloppet som krävs inte är helt spikat. Det kan handla om allt från en akut bilreparation och en trasig vitvara till någon annan oväntad räkning.

Kontokrediten ger dig möjlighet att snabbt få tillgång till pengar utan att behöva ansöka om ett lån där beloppet behöver vara mer bestämt.

Större inköp: Om du står inför ett större inköp, som nya möbler eller en TV, kan Flexkontot ge dig möjligheten att dela upp kostnaden över tid istället för att betala hela beloppet på en gång.

På så sätt slipper du en stor engångsutgift och kan få vardagsekonomin att gå ihop på ett smidigare sätt.

Hantera variation i inkomster och kostnader: För den som har varierande inkomster, eller kanske bara vill ha en extra ekonomisk buffert för månader med extra många utgifter, kan Flexkontot vara en bra lösning.

Det ger dig flexibilitet att täcka tillfälliga brister utan att behöva ta till andra mer långsiktiga krediter eller vänta på ett kreditkort eller liknande.

Övergångsperioder mellan jobb: Denna punkt går ihop med den föregående. Om du står mellan två jobb eller har oregelbundna arbetsperioder, kan Flexkontot användas för att täcka kostnader under övergångsperioder när din inkomst är lägre än vanligt, utan att behöva ta ett större lån.

När du sedan får din mer stabila lön igen, kan du betala tillbaka krediten. Kom ihåg att just detta steg är viktigt!

För den med betalningsanmärkningar: För den som har svårt att få lån hos andra kommer Flexkontot och säger att det inte måste vara kört. De fokuserar på din nuvarande och framtida betalningsförmåga – så gör det du också.

→ Vem passar Flexkontot mindre bra för?

Hög skuldsättning: Om du redan har en hög skuldsättning och har svårt att hålla koll på räkningar och lån, är Flexkontot inte rätt alternativ. Att ta på sig mer skuld kan förvärra din ekonomiska situation.

Låg inkomst: För personer med låg inkomst och svårt att återbetala lån i tid, kan Flexkontot bli problematiskt. Om du inte kan säkerställa regelbundna betalningar, kommer avgifterna och räntorna snabbt att stiga och göra krediten dyrare.

Dålig kreditvärdighet eller impulsiv användning av lån: Om du har en dålig kreditvärdighet och tänker använda krediten för spel eller för att lösa andra lån med höga räntor, bör du undvika Flexkontot. Krediten passar inte för att hantera osunda ekonomiska vanor och kan leda till ännu större ekonomiska problem.

Fördelar

Låga uttagsavgifter: Med en uttagsavgift på endast 50 kronor, kan du snabbt och enkelt ta ut pengar när du behöver dem, utan att behöva oroa dig för stora extra kostnader. Det gör Flexkontot till ett kostnadseffektivt val för kortsiktiga behov.

Många uttagsavgifter brukar annars kunna landa på ett par hundralappar, vilket är dyrt.

Låg nominell ränta: Sedan månadsskiftet februari/mars 2025 erbjuder Flexkontot en fin nominell ränta på 22,98 %, vilket är en bra nivå i jämförelse med många andra kreditalternativ på marknaden.

Det gör det möjligt att hålla kostnaderna nere, så länge du använder krediten ansvarsfullt och inte låter skulden växa.

Lågt belopp gör skuldfällan mindre hotande: Eftersom kreditgränsen är relativt låg, mellan 3 000 och 20 000 kronor, minskar risken att hamna i en skuldfälla.

Detta gör det enklare att hålla koll på sina utgifter och betala tillbaka utan att överbelasta sin ekonomi. Med en låg nominell ränta är taket för räntekostnaderna lägre än vid högre ränta och högre belopp. Det är ren matte!

Tydlig och användarvänlig hemsida: Flexkontots hemsida är enkel att navigera och ger en klar översikt över både ansökningsprocessen och lånevillkoren.

Det är lätt att förstå vad du får för pengarna, vilket gör hela upplevelsen transparent och förutsägbar.

Tillgänglig och hjälpsam kundtjänst: Flexkontots kundsupport är både lättillgänglig och lyhörd. Oavsett om du föredrar att prata via telefon, chatt eller e-post, får du snabb och effektiv hjälp, vilket skapar trygghet för kunder som kanske har frågor längs vägen.

Just kundtjänstens service är något som ofta återkommer i andra kunders omdömen. Det är ett gott tecken!

Använd din kontokredit igen: När du har betalat tillbaka en del av din skuld kan du enkelt logga in på Mina Sidor och begära uttag upp till din kreditgräns.

Efter två månader kan du även ansöka om att utöka din kreditgräns via Mina Sidor – perfekt för den som behöver ytterligare finansiering då 20 000 kronor inte räcker.

Flexibilitet i användning: Flexkontot erbjuder en flexibel lösning för olika behov. De ställer inga frågor eller har krav i det avseendet!

Oavsett om du behöver en snabb lösning för en oplanerad utgift eller om du vill kunna sprida ut betalningarna över tid, ger denna kontokredit dig friheten att använda den på det sätt som passar dig bäst.

Backas upp av stora företaget Brixo: Flexkontot drivs av Brixo AB, ett välkänt och etablerat svenskt konsumentkreditinstitut. Brixo har licens från Finansinspektionen och erbjuder trygghet genom sin stora erfarenhet och stabilitet på marknaden.

Nackdelar

Låg kreditlimit: Kreditgränsen på 3 000 till 20 000 kronor kan kännas begränsande för dem som har större ekonomiska behov. Om du till exempel behöver täcka större utgifter kan den maximala gränsen vara för låg.

Du kan förvisso höja din limit, men det är först efter två månader, och då kan det vara för sent.

Otydlighet kring utbetalning: När det gäller utbetalningarna finns det en viss osäkerhet, eftersom det ofta används uttryck som ”det kan bero på” och ”det beror på”.

Vi uppskattar att de inte lovar runt och håller tunt – det finns det alltför många aktörer idag som gör. Men, denna vaghet gör att det inte är helt klart exakt när pengarna kommer, vilket kan skrämma bort för dem som garanterat behöver snabbt tillgång till kapital.

Årsavgift på 495 kronor: Trots att Flexkontot har många fördelar, läggs en årsavgift på 495 kronor på, vilket kan kännas som en stor kostnad, särskilt om du inte använder krediten särskilt ofta. Denna avgift, tillsammans med aviavgifterna, uttagsavgifterna och limithöjningsavgiften, kan snabbt göra krediten dyrare än vad den först verkar.

Som du ser i diagrammet är det rätt många och höga staplar som du kan behöva ta itu med om du inte planerar optimalt. Men det kan vara värt det!

Vanliga frågor om Flexkontot

Flexkontot är en kontokredit som erbjuder dig möjlighet att låna pengar upp till en kreditgräns mellan 3 000 och 20 000 kronor. Du kan göra uttag vid behov och betala tillbaka lånet i enlighet med din ekonomiska situation.

Med Flexkontot betalar du bara ränta på det belopp du utnyttjar, och du kan återbetala i månadsbetalningar med flexibilitet för extra betalningar eller betalningsfria månader.

Om du märker att du inte kan hålla din avbetalningsplan kan du kontakta Flexkontots kundtjänst för att diskutera alternativa betalningsplaner. Det är viktigt att hålla kommunikationen öppen för att undvika dröjsmålsränta och ytterligare avgifter.

Ett alternativt är att ansöka om en betalningsfri månad, vilket kan ge dig mer flexibilitet. Dessutom kan du teckna “Kreditskydd” som börjar gälla direkt, så länge du uppfyller kraven.

Flexkontot gör en bedömning baserat på din nuvarande betalningsförmåga och dina inkomster, vilket gör det möjligt för många att få tillgång till kredit trots tidigare ekonomiska utmaningar.

Ja, Flexkontot erbjuder full flexibilitet när det gäller uttag. Du kan göra uttag när som helst via Mina Sidor, i jämna belopp om 500 kr, så länge du har utrymme kvar inom din beviljade kreditgräns. Detta gör det enkelt att anpassa din kredit till dina löpande behov.

När din ansökan om Flexkontot är beviljad, får du vanligtvis din utbetalning samma dag eller senast bankdagen efter. Du kan även få pengarna via Swish.

För att ansöka om Flexkontot måste du vara minst 21 år gammal, ha en årlig inkomst på minst 200 000 kr, vara bosatt i Sverige, samt ha ett svenskt bankkonto och BankID för identifikation. Betalningsanmärkningar accepteras, men det krävs att du har goda möjligheter att betala tillbaka lånet.

Ja, du kan ansöka om att utöka din kreditgräns efter två månader genom att logga in på Mina Sidor. Flexkontot gör en ny bedömning baserat på din återbetalning och nuvarande ekonomiska situation.